Table of Contents

はじめに

本記事は、第一三共株式会社に興味を持つ投資家と就職・転職希望者の方々に向けて、同社の企業分析の結果をお伝えすることを目的としています。

投資家の方にとっては投資判断の参考となる情報、また、就職・転職希望者の方にとってはキャリア選択に役立つ情報を提供することを目指しています。本情報の利用については、他の方法により入手した情報とも照合し、利用者の判断においてご利用いただくことをお願いしております。

この記事を読むことで、以下の点について理解を深めることができます。

- 第一三共の製薬業界における立ち位置や競争環境

- がん領域を中心とした事業内容とグローバル戦略

- "サイエンス&テクノロジー"を強みとする研究開発体制とイノベーションへの取り組み

- 企業文化、働き方、多様性への考え方

- 求める人材像やキャリアパス、研修制度

- ESG(環境・社会・ガバナンス)への取り組みやサステナビリティ活動

- コーポレートガバナンス体制や役員報酬制度に関する考え方

- 財務状況の一部やキャッシュ・フローの状況

- 株主還元(配当、自己株式取得)に関する考え方

これらの情報を通じて、第一三共に対する多角的な理解を深め、自身の目的に合った判断を行うための一助となることを願っています。

株価分析(主に投資家向け)

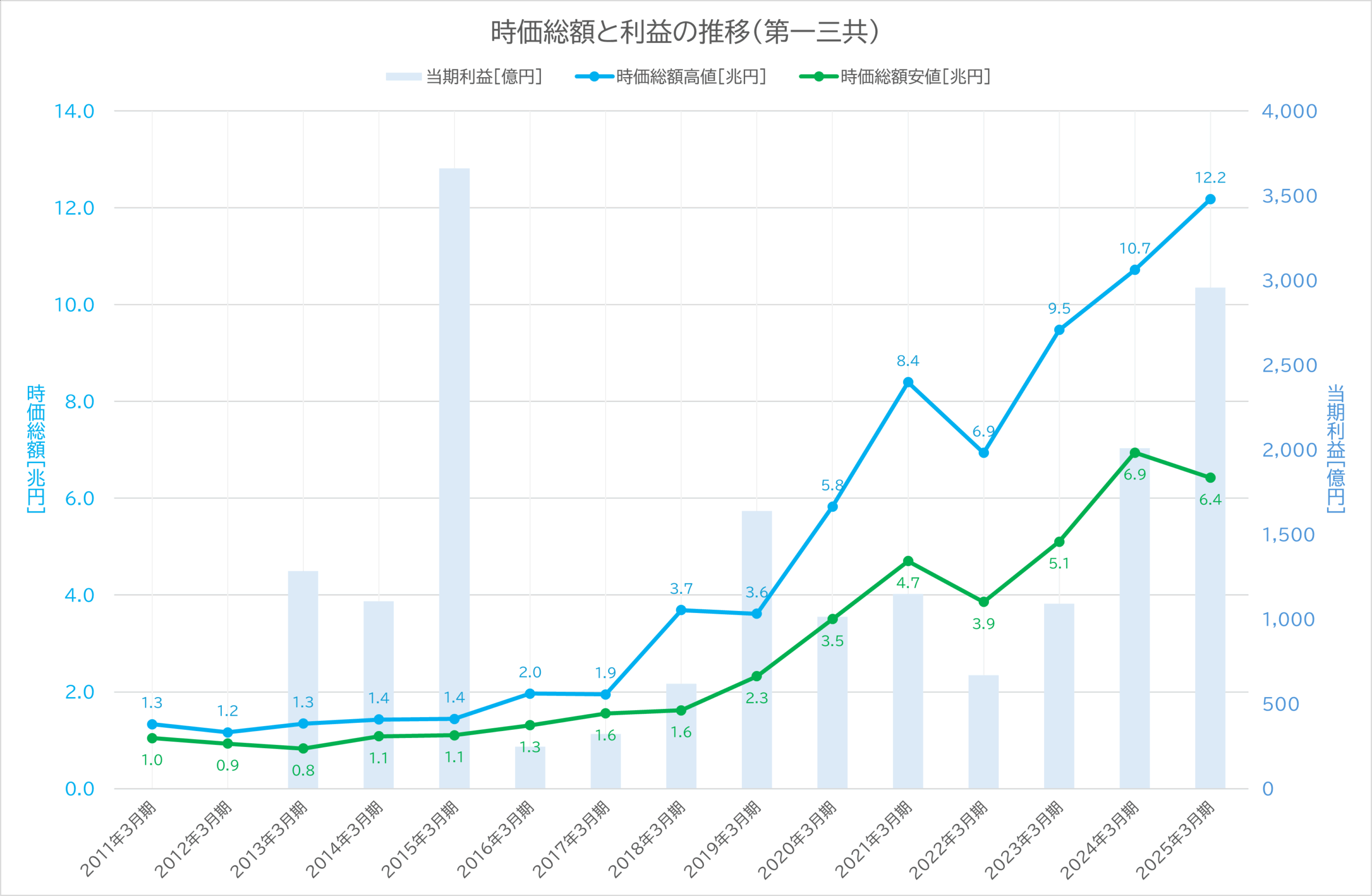

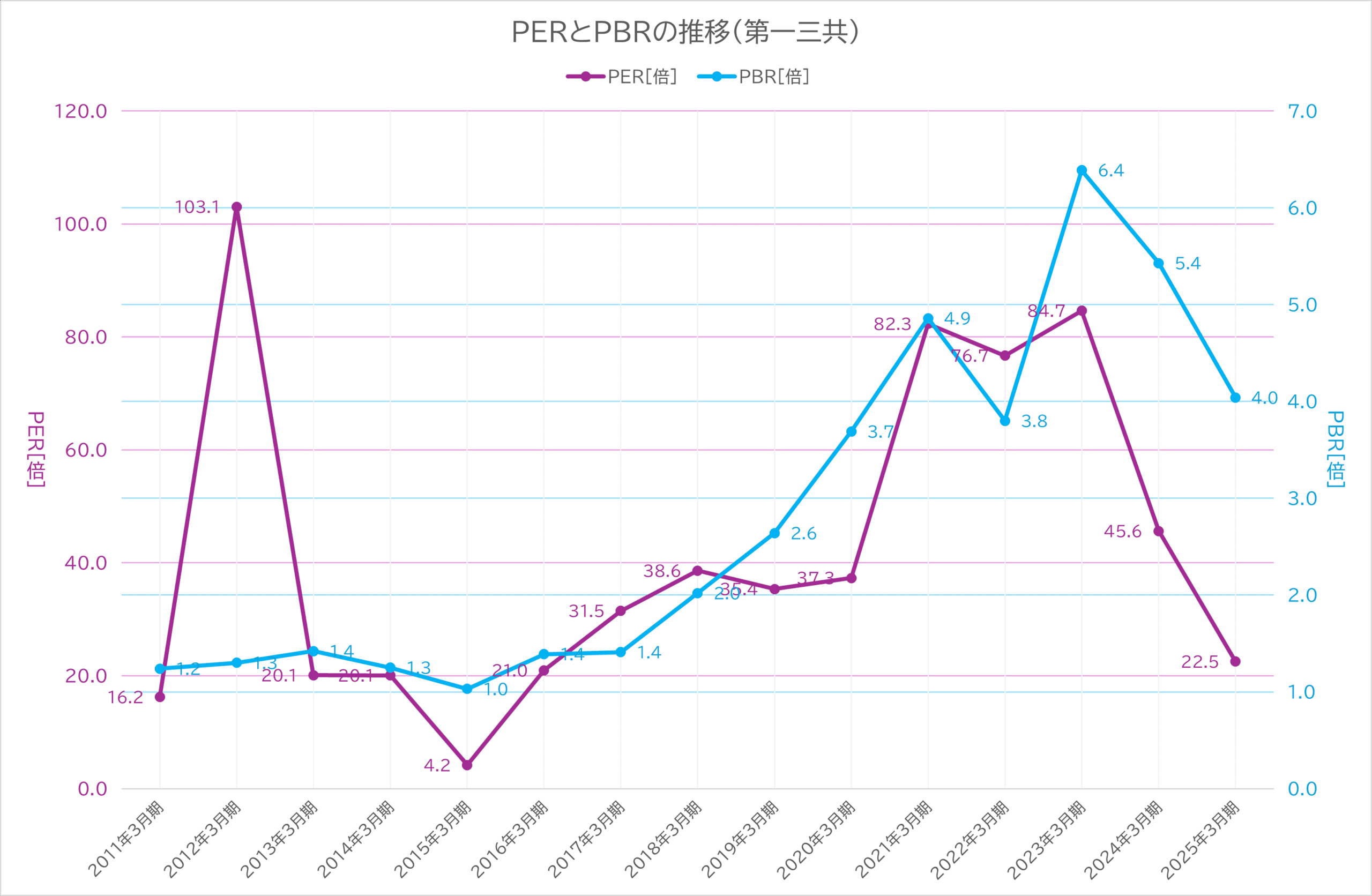

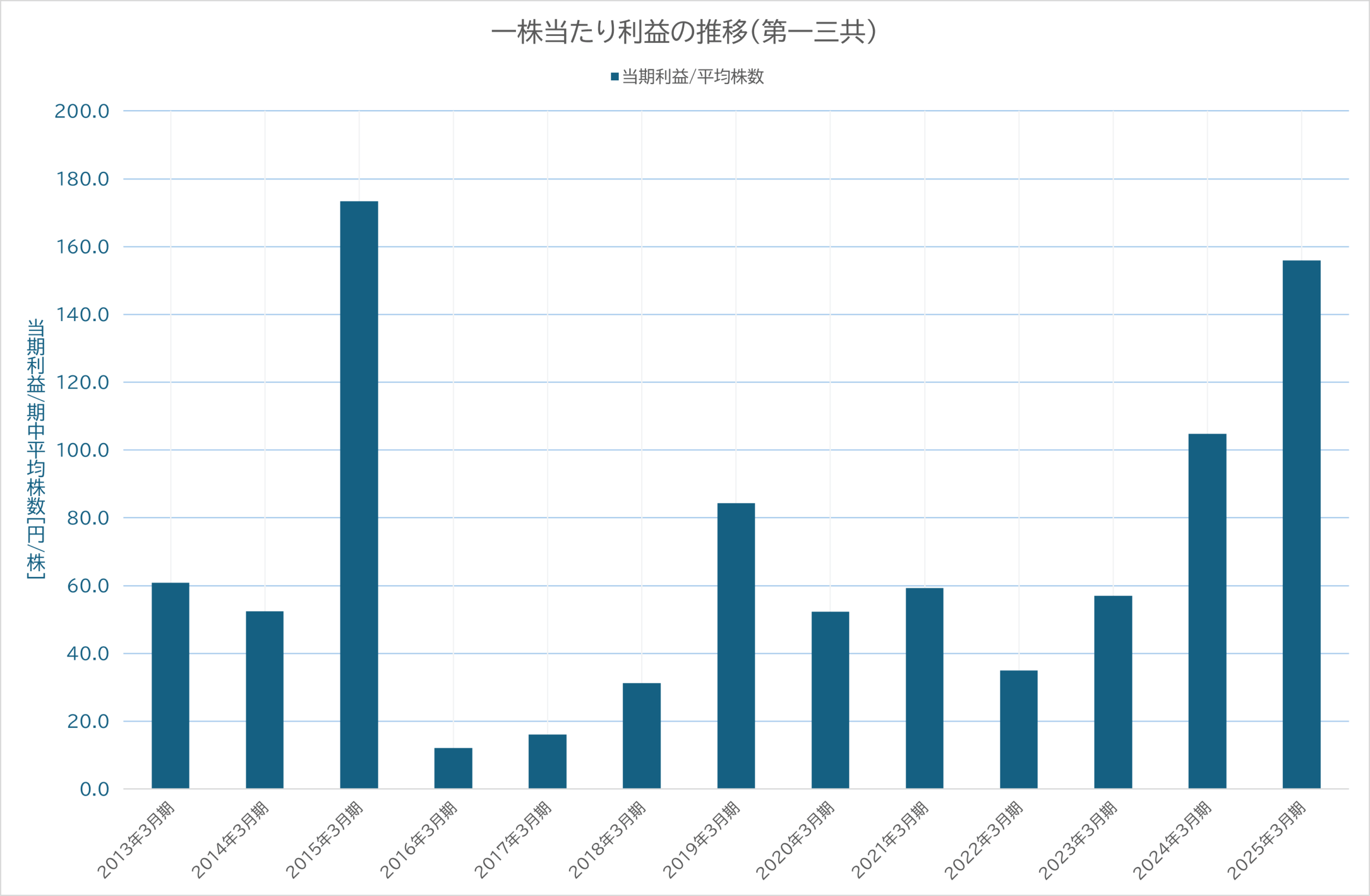

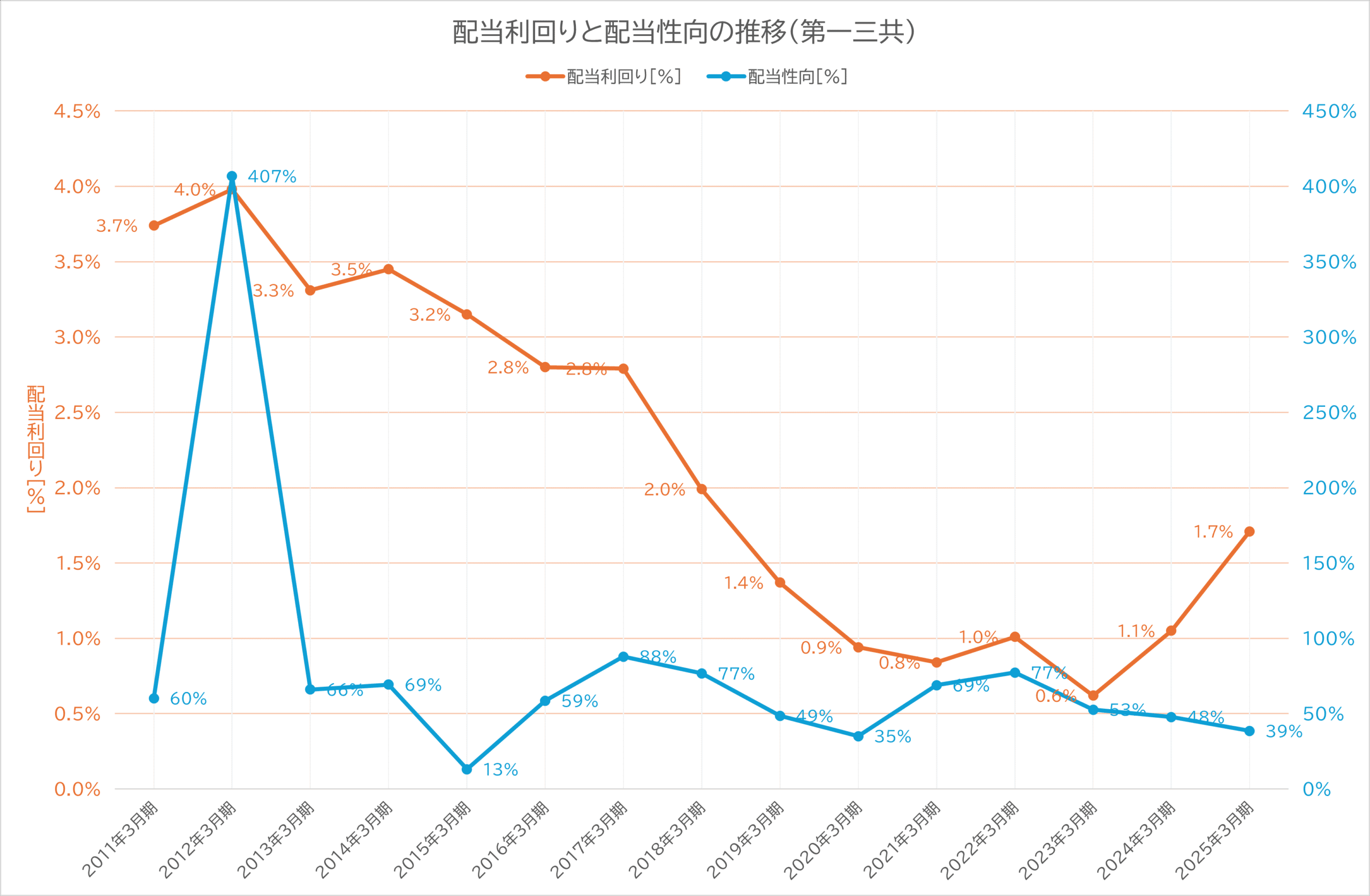

さっそくですが、時価総額、当期利益、PER、PBR、一株当たり利益、配当利回り、配当性向といった、全体的な株価分析をお示しします。

第一三共の主要な株価指標は以下の通りです(2025年3月時点)。

- PER(株価収益率):22.5倍

- PBR(株価純資産倍率):4.0倍

- 配当利回り:1.7%

- 配当性向:38.5%

投資に慣れている方などは、こちらのグラフをご覧いただくだけで十分かもしれませんね。

時価総額と利益の推移

PERとPBRの推移

- PER は、企業の株価が1株あたり利益(EPS)の何倍で評価されているかを示し、投資家がその企業の収益力にどれだけ期待しているか を測る目安になります。PERが高すぎる場合は株価が割高である可能性、極端に低い場合は市場からの期待値が低い可能性が示唆されます。

- PBR は、企業の株価が1株あたり純資産(BPS)の何倍で評価されているかを示し、企業の「解散価値」に対する市場の評価を測る 指標として利用されます。PBRが1倍以下の企業は割安と判断される場合があるものの、注意が必要です。

一株当たり利益の推移

配当利回りと配当性向

- 配当利回りは、投資額に対する年間配当金の割合を示し、株価に対してどれだけの配当を得られるかを測る指標です。配当利回りが高すぎる場合は、配当が無理に引き上げられている可能性や株価下落による高配当の可能性があるため、株価の背景確認が重要です。

- 第一三共の配当性向は、かつては6割から7割と高水準でしたが、近年は4割と低くなっています。これは、配当に回す余力が出てきたことを示しますので、増配を期待する余地があるともいえるでしょう。

財務分析(主に投資家向け)

第一三共の業績推移、収益性、財務健全性、および株主還元について、いかにまとめます。

業績推移

第一三共の売上収益は近年拡大傾向にあります。直近の実績として、2023年度の売上収益は1兆6,016億8,800万円でした。2024年度の予想では、これが1兆8,862億5,600万円に増加する見込みであり、前年度比で17.8%の大幅な増加となります。この増加は、主に円安による増収効果に加え、リクシアナ®やエンハーツ®といったグローバル主力製品の売上が好調に推移していることによるものです。医療用医薬品事業が売上収益の大部分(2024年度予想で95.3%)を占めています。

過去数年間の売上収益の推移は、2020年度 1兆4,014億円、2021年度 1兆6,000億円、2022年度 1兆5,335億円、2023年度 1兆6,017億円となっており、全体として成長傾向が見られます。

利益面では、2023年度の親会社所有者に帰属する当期利益は2,007億円でした。2024年度は2,958億円に増加する予想です。コア営業利益も、2023年度は3,447億円でしたが、2024年度は4,593億円に増加する予想です。2024年度通期連結業績予想は、好調な売上を背景に、売上収益1兆8,300億円、コア営業利益2,600億円、親会社所有者に帰属する当期利益2,250億円に上方修正されました。

セグメント別(領域別・地域別)の業績分析

第一三共グループの報告セグメントは「医薬事業」の単一セグメントです。しかし、製品及びサービスごとの売上収益は公開されており、2023年度の医療用医薬品売上は1兆5,234億1,000万円、ヘルスケア売上は758億9,500万円でした。

地域別の売上収益(2023年度実績)は以下の通りです。2024年度実績のデータは現在調査中です。

- 日本:5,999億7,700万円

- 米国:4,926億1,400万円

- 欧州:3,108億4,200万円

- その他:1,982億5,300万円

- 連結合計:1兆6,016億8,800万円

なお、エンハーツについては、地域別の売り上げ収益(2024年度)のデータが公表されています。

- エンハーツ®(日本): 310億円

- エンハーツ®(米国): 3,020億円

- エンハーツ®(欧州): 1,496億円

- エンハーツ®(ASCA:アジア、中南米): 703億円

海外売上比率は近年増加傾向にあり、2020年度 41.7%、2021年度 46.6%、2022年度 58.3%、2023年度 62.5%となっています。これはグローバルな事業展開を加速している結果と言えます。

製品別では、抗凝固剤のリクシアナ®や、抗悪性腫瘍剤のエンハーツ®(抗HER2抗体薬物複合体)などが主力製品として売上に貢献しています。特にエンハーツ®は前中間連結会計期間比で49.6%増と大きく成長しています。リクシアナ®は収益性の高い安定した利益を生み出す製品であり、得られた収益は3ADCやそれに次ぐ成長ドライバーへの投資源泉と位置づけられています。タリージェ®、Nilemdo®などの新製品も、適応追加等を通じた早期拡大を目指し、がん以外の新薬事業での持続的成長を牽引する予定です。

収益性分析

第一三共の収益性を示す指標として、コア営業利益率やROE(自己資本利益率)があります。コア営業利益率は、2020年度 28.9%、2021年度 19.2%、2022年度 29.9%、2023年度 35.0%と推移しており、増加傾向にあります。第5期中期経営計画期間中(2021~2025年度)、研究開発費控除前コア営業利益率は40%の目標達成を目指しています。製品構成の変化や効率的な経費支出により原価率の改善を見込んでいます。

ROE(親会社所有者帰属持分当期利益率)は、2023年度実績が12.8%でした。2024年度は17.9%に上昇する予想です。中期経営計画では、エンハーツ®の成長による収益拡大と機動的な自己株式取得を通じて資本効率を拡大し、2024年度は11%台後半、2025年度は16%以上を目指しています。

他社との比較については、国内製薬大手5社(武田薬品工業、大塚ホールディングス、アステラス製薬、エーザイ)の中で、第一三共のROE(12.8%)は他社と比較しても競争力のある水準にあります。営業利益率の面では、中外製薬が国内トップクラスの39.5%を誇ります。第一三共は営業利益率で中外製薬に劣りますが、研究開発比率においては武田薬品工業よりも積極的な投資を行っている点が特徴です。これは研究開発を企業の中核に位置付け、将来の成長エンジンとして重視する姿勢の表れと言えます。

財務健全性分析

財務健全性を示す指標として、自己資本比率(親会社所有者帰属持分比率)があります。自己資本比率は、2023年度末で48.8%でした。これは、米国メルク社との戦略的提携により受領した契約時一時金のうち、将来売上収益として計上する額を繰延収益(負債)に計上していることから、一時的に低下しているものです。第一三共は、財務の安全性と資本効率の観点から、自己資本比率は60%前後が適切な水準と考えており、今後、繰延収益を売上収益として計上することで、段階的に60%前後に収まることを想定しています。

キャッシュフローの状況については、2023年度の営業活動によるキャッシュ・フローは599,258百万円のプラスでした。投資活動によるキャッシュ・フローは△282,636百万円のマイナスでした。財務活動によるキャッシュ・フローは△123,564百万円のマイナスでした。フリーキャッシュフロー(営業CF+投資CF)は、2023年度実績で3,166億円、2024年度実績で3,880億円とプラスであり、増加しています。

第5期中期経営計画期間中(2021~2025年度)のキャッシュアロケーション原資(5年間の営業CF(研究開発費控除前)+期初手元資金)は約3.7兆円と見込まれており、これを成長投資(研究開発投資、設備投資)、株主還元(配当)、および機動的アロケーション(さらなる成長の柱構築への投資、自己株式取得)に配分する方針です。

株主還元

第一三共は、バランスのとれた成長投資と株主還元を方針としています。

配当については、安定配当と利益成長に応じた増配を目指しています。過去の1株当たり年間配当金は、2023年度 50円/株(2023年4月1日から2024年3月31日まで)、2024年度 60円/株(2024年4月1日から2025年3月31日まで)と推移しています。2025年度(2025年4月1日から2026年3月31日まで)の1株当たり年間配当予想は、78円/株です。

2023年度の配当金総額は959億円でした。2024年度は1,129億円を予想しています。株主資本配当率(DOE)を指標として採用しており、資本効率の向上と株主還元の充実を図ることにより、目標の8%以上を上回る8.5%以上を見込んでいます。DOEはROEと配当性向を掛け合わせた指標であり、企業価値向上に重要な要素を含んでいます。

自己株式取得についても、株主還元の一環として実施されています。2024年度には2,461億円の自己株式の取得による支出がありました。これは、中計業績連動株式報酬の一部として、また機動的なキャッシュアロケーションの一環として行われるものです。

これらの情報を通じて、第一三共がグローバル製品による売上・利益成長を牽引し、積極的な研究開発投資とバランスを取りながら、株主への還元も重視している姿勢がうかがえます。

第一三共の会社概要

基本情報(沿革、合併経緯など)

第一三共は、三共株式会社と第一製薬株式会社が2007年に経営統合して誕生しました。

両社の強みが合わさることで、日本国内のみならず、欧米やアジアをはじめとした世界各地で医薬品事業を展開する企業となりました。

現在の本社所在地は、東京都中央区日本橋本町三丁目5番1号です。

経営理念・ビジョン

パーパス(存在意義)

「世界中の人々の健康で豊かな生活に貢献する」ことを掲げています。これは製薬企業の存在意義であり、医薬品の創出を通じて多様な医療ニーズに応え、患者さんやそのご家族に貢献することを目指しています。

2030年ビジョン

ESG経営のもと、「サステナブルな社会の発展に貢献する先進的グローバルヘルスケアカンパニー」となることを目指しています。このビジョンの実現に向けて、企業の強みである「サイエンス&テクノロジー」に基づき、イノベーティブなソリューション提供に挑戦し続けるとしています。

事業領域の全体像

第一三共の主力事業は、医療用医薬品の研究・開発・製造・販売です。売上収益の構成比率では、医療用医薬品が全体の95.3%を占めています(2025年3月期)。

特に以下の領域に注力しています。

- がん領域: ADC(抗体薬物複合体)などの最新技術を活用した新薬開発に強みを持っています。エンハーツやTURALIOなどが製品例として挙げられます。がん事業は持続的な成長に向けた投資対象として重要視されています。

- 循環器領域: 高血圧治療薬や抗血栓薬などで実績があります。リクシアナなどが該当し、収益性の高い安定した利益を生み出す製品として、がん領域や次なる成長ドライバーへの投資源泉と位置付けられています。

- その他: 消化器、代謝性疾患、中枢神経系などの領域にも取り組んでいます。タリージェ、Nilemdo、ビムパット、ミネブロなどがこれらの領域の製品に含まれます。

医療用医薬品以外では、ヘルスケア事業も展開しており、売上収益の4.6%を占めています。第一三共ヘルスケア株式会社が、店舗販売や通販事業を中心に利益成長を目指しています。ロキソニンシリーズなどが含まれます。ワクチン事業やジェネリック医薬品事業にも取り組んでおり、幅広い患者さんのニーズに対応することを目指しています。グループ会社であるAmerican Regentは、インジェクタファーやジェネリック注射剤を中心に利益成長を目指しています。

事業内容と強み:世界と戦う創薬力

第一三共の主力事業領域、研究開発体制、およびグローバル展開について説明します。

主力事業領域の深掘り

第一三共の主力事業は医療用医薬品の研究・開発・製造・販売です。

特に注力している領域は、がん領域です。ここでは、抗がん剤、分子標的薬、そして特に**抗体薬物複合体(ADC)**などの最新技術を活用した新薬開発を進めています。

その他に、循環器領域、消化器、代謝性疾患、中枢神経系などの領域にも取り組んでいます。

がん領域

第一三共の研究開発における最大の強みは、独自の抗体薬物複合体(ADC)技術にあります。この技術は、抗体医薬と薬物を適切なリンカーを介して結合させ、抗体医薬を介して薬物をがん細胞へ直接届けることで、薬物の全身曝露を抑えつつ、がん細胞への攻撃力を高める薬剤を生み出すものです。第一三共は、独自の薬物とリンカーを抗体に結合させたDXd ADC技術を開発しました。

ADC技術の優位性としては、高い薬物抗体比(DAR)、安定なリンカー、血中半減期の短いペイロード、腫瘍選択的に切断されるリンカー、バイスタンダー抗腫瘍効果などが挙げられます。DXd ADCにおける作用機序は従来の標的療法より複雑であり、標的の発現だけでなく作用機序における重要なステップに着目することで、有効性予測の成功率が高まる可能性があると考えています。

現在、当社のADC技術を活用した主要な開発パイプラインとして、5つのDXd ADC(エンハーツ、ダトロウェイ、HER3-DXd、I-DXd、DS-6000)があります。ペイロード自体は同じですが、標的抗原や薬物の平均結合数(DAR)が異なります。

エンハーツ

「エンハーツ」(トラスツズマブ デルクステカン、T-DXd)は抗HER2 ADCであり、グローバル市場で成功している代表的な新薬です。2024年3月期には4,492億円の売上を計上し、業績を大きく牽引しています。HER2陽性固形がんやHER2低発現の乳がんなどを対象とした承認取得や臨床試験の進捗が報告されています。エンハーツの開発はアストラゼネカと共同で行っています。エンハーツに係るアストラゼネカ社とのプロフィット・シェアの増加が費用増の要因となっています。

ダトロウェイ

ダトロウェイ®(ダトポタマブ デルクステカン、Dato-DXd)**は抗TROP2 ADCであり、アストラゼネカと共同開発しています。

パトリツマブ デルクステカン(HER3-DXd)

パトリツマブ デルクステカン(HER3-DXd)**は抗HER3 ADCであり、米国メルクと共同開発・共同販促を通じて価値最大化を目指しています。

イフィナタマブ デルクステカン(I-DXd、DS-7300)

イフィナタマブ デルクステカン(I-DXd、DS-7300)**は抗B7-H3 ADCであり、米国メルクと共同開発しています。進展型小細胞肺がんを対象としたフェーズ3試験を開始するなど、開発が進捗しており、3ADCに次ぐ成長ドライバーとして位置づけられています。厚生労働省から小細胞肺がんに対する希少疾病用医薬品の指定を獲得しました。

DS-6000(R-DXd)

DS-6000(R-DXd)**は抗CDH6 ADCであり、米国メルクと共同開発しています。プラチナ抵抗性卵巣がんなどを対象としたフェーズ2/3試験を開始しています。欧州EMAから卵巣がんに対する希少疾病用医薬品の指定を獲得しました。

これらの5DXd ADCsは、テクノロジーユニットの最重要課題として、患者さんのもとへ確実に届けるための供給体制構築が急務となっています。全体で5,000万本超のピーク需要を見込んでおり、自社工場とCMOを活用し、グローバルに複数の製造・供給ルートを構築中です。

がん領域は持続的な成長に向けた重要な投資対象と位置づけられています。オンコロジーカンパニーの多くがADCの開発に注力しており、開発競争が激化しています。主要な競合としては、ロシュ(がん治療薬リーダー)、米国メルク(キイトルーダ)、国内製薬メーカー大手5社(武田薬品工業、大塚ホールディングス、アステラス製薬、エーザイ、中外製薬)が挙げられます。第一三共はADC技術による革新的ながん治療薬開発力において優位性を持つと考えられます。

ワクチン事業

ワクチン事業も、医療用医薬品以外の事業として展開しています。

近年の取り組みとして、感染症対策や新型コロナウイルス対応のための研究加速が挙げられます。新型コロナウイルス感染症治療薬の政府納入売上減少が中外製薬の弱みとして挙げられていますが、第一三共自体のワクチン事業の売上や収益貢献に関する詳細な記述はソース中に見当たりません。

開発中のワクチンに関する具体的なパイプライン情報はソースからは得られませんが、新型コロナウイルス関連では、起源株ワクチンが2023年8月に承認され、オミクロン株XBB.1.5対応一価ワクチンが2023年11月に承認され、140万回分の供給が完了した実績が記載されています。これら以外のワクチン開発状況については、ソース中に具体的な記載はありません。

その他の領域(循環器、疼痛など)

循環器領域は第一三共の主要な領域の一つであり、高血圧治療薬や抗血栓薬などで多くの実績を持っています。

製品としては、抗血栓薬であるリクシアナ®が挙げられます。リクシアナは収益性の高い、安定した利益を生み出す製品であり、がん事業および次なる成長ドライバーへの投資源泉となっています。用法及び用量の追加による製品価値向上も行われています。

その他に、消化器、代謝性疾患、中枢神経系領域にも注力しています。新製品としてタリージェ®、Nilemdo®/Nustendi®、Venofer® などがあり、これらの製品の適応症の追加などによる早期拡大を通じてがん以外の新薬事業でも持続的な成長を目指しています。また、プラリアやビームパーツも重要な製品です。

第一三共ヘルスケア株式会社が一般用医薬品(OTC医薬品)や機能性スキンケア・オーラルケア製品などを展開しており、「ロキソニンS」「ルル」などがロングセラー製品として挙げられています。

研究開発体制

第一三共は研究開発に積極投資を行う企業として知られています。

研究開発費の規模は国内トップクラスであり、2025年度までの5年間で研究開発費に約1兆9,500億円を配分する方針です。これは、中期経営計画策定時点の見込から4,500億円増額されており、特に5DXd ADCsの研究開発投資の増加によるものです。2024年度と2025年度合計の研究開発費は約1兆円を見込んでいます。

米国メルク社との戦略的提携により、HER3-DXd、I-DXd、DS-6000の開発は加速されますが、開発費のシェアにより第一三共が計上する研究開発費見込は減少しました。この開発費シェアによって確保したリソースは、5DXd ADCsに続く成長の柱の構築など、持続的な成長のために積極的に投入されます。

国内外の研究拠点としては、世界最先端の技術を取り込むため、米国ボストンエリアおよび欧州圏に研究拠点を設立し、グローバルR&Dネットワーク(日本、米国、ヨーロッパ、東アジア)を展開しています。テクノロジーユニットは日本、アメリカ、ドイツ、中国、ブラジルの5地域で活動しています。

オープンイノベーションの取り組みとして、上記の研究拠点の設立を通じたイノベーションハブ構想を推進し、外部とのパートナーシップやリソースを活用しています。また、AI・データサイエンスを活用したAI創薬プラットフォームの開発や、リアルワールドデータ(RWD)を活用した臨床試験の最適化など、DX推進による創薬のスピードと成功率向上を目指しています。

研究開発体制の特徴として、研究者の自由な発想と意見交換を重視する組織文化が挙げられます。科学的な議論においては、専門性や職位等に関係なく自由な意見交換を行う風土があり、これがイノベーションの推進力となっています。ADC技術開発も研究者達のボトムアップと自主的なリーダーシップに立脚しています。

グローバル展開

第一三共は、日本国内のみならず、欧米やアジアをはじめとした世界各地で医薬品事業を行うグローバル企業です。海外に現地法人を多数設立し、北米、欧州、アジア地域での販売網を拡大しており、海外売上比率も大きく、グローバルファーマとして存在感を高めています。

海外売上高比率については、ソースの一つに日本国内約63%、北米約17%、欧州約10%、その他10%という概況値が示されています。主要地域としては、北米、欧州、アジアが挙げられます。

海外での販売・開発体制は、グローバル管理体制の下、ユニット別に事業を展開しています。例えば、がん領域事業は第一三共Inc.(米国)と第一三共ヨーロッパのがん領域事業で構成されています。米国のAmerican Regentは鉄欠乏性貧血治療剤やジェネリック注射剤等を扱っています。欧州はがん製品を除くスペシャルティビジネスを展開しています。ASCA(アジア、中南米)ビジネスユニットもあります。

提携戦略はグローバル展開において非常に重要です。ADC製品のグローバル展開を加速するため、アストラゼネカ(エンハーツ、Dato-DXd)および米国メルク(HER3-DXd、I-DXd、DS-6000)と戦略的提携を締結し、共同開発および共同販促を通じて製品価値の最大化を図っています。特に米国メルクとの提携は、彼らが持つ販売拠点を活用することで、販売国・地域を拡大させ、「より早く、より多くの患者さんにイノベーティブな薬をお届けする」ことを可能にします。取締役会でもこの戦略的提携は中長期的な成長のための重要な選択として議論・後押しされました。

グローバルでの迅速かつ平等な情報・意思決定の共有のため、グローバルな組織体制や人事制度の強化を図っています。海外赴任・海外プロジェクトの機会も豊富であり、グローバルキャリアの構築が可能です。一方で、米国・欧州ではメガファーマとの競争が熾烈であり、海外市場での競争激化は課題として挙げられています。

市場環境と競合分析

製薬業界全体の動向、主要領域の状況、および国内外の主要な競合企業との比較について説明します。

製薬業界全体の動向

製薬業界は常に厳しい競争環境にさらされています。

新薬開発の高コスト化 が進んでおり、いかに効率的にR&Dを推進するかが重要課題となっています。

この課題に対応するため、第一三共を含む企業は、AI・DX活用による新薬開発の最適化 を目指しています。また、世界最先端の技術を積極的に取り込むために、米国ボストンエリアや欧州圏に研究拠点を設立し、外部とのパートナーシップやリソースを活用する「イノベーションハブ構想」を推進しています。

薬価制度の影響 も事業に影響を与える可能性があり、薬価基準の改定や医療制度、健康保険に関する行政施策による悪影響のリスクが指摘されています。企業はこれを踏まえ、適切な販売条件の設定や各国の医薬品価格政策のモニタリングを行っています。

特許切れによる主力製品の収益影響もリスクとして存在します。

主要領域の市場規模、成長性、競争環境

ソースからは、特定の領域の市場規模や成長率に関する具体的な数値データは見当たりません。しかし、主要な事業領域とその競争状況について記載があります。

医療用医薬品 が第一三共の主力事業であり、研究・開発・製造・販売を行っています。

特に注力している領域として、がん領域 が挙げられます。ここでは、抗がん剤、分子標的薬、**ADC(抗体薬物複合体)**などの最新技術を活用した新薬開発を進めています。エンハーツやTURALIOといった製品がこの領域に含まれます。がん事業は持続的な成長に向けた重要な投資対象と位置付けられています。この領域では、ロシュやアステラス製薬といった企業が競争相手として挙げられます。アストラゼネカとはエンハーツの共同開発を行っています。

循環器領域 も主要な領域であり、高血圧治療薬や抗血栓薬などで実績があります。リクシアナなどが含まれ、収益性の高い安定した利益を生み出す製品として、がん領域や次なる成長ドライバーへの投資源泉となっています。

その他、消化器、代謝性疾患、中枢神経系などの領域にも取り組んでいます。タリージェ、Nilemdo、ミネブロなどがこれらの領域の製品として挙げられています。

医療用医薬品以外では、ヘルスケア事業、ワクチン事業、ジェネリック医薬品事業 も展開しています。

国内外の主要な競合企業との比較

海外(メガファーマ)

メルク(米国)

免疫チェックポイント阻害剤「キイトルーダ」が主力の企業です。

第一三共は米国メルク社との戦略的提携を実現しており、これは事業戦略において非常に大きなインパクトがあるものと認識され、取締役会で何度も議論が重ねられています。

アストラゼネカ社との提携に加え、新たな提携を行うことに対するリスクや、自社単独での事業成長の可能性など、さまざまな観点から検討が行われ、取締役会は中長期的な成長のための重要な選択として後押ししています。

アストラゼネカ(英)

第一三共とエンハーツの共同開発を行っている企業です。

国内製薬メーカー大手5社

武田薬品工業

国内トップの売上高で、世界ランキング11位と国際的プレゼンスが高いです。海外企業買収などの大型戦略を果敢に進める積極的な経営スタイルが特徴ですが、経営の安定性やリスク管理の課題も指摘されています。主力製品(アジルバなど)の特許切れによる影響が弱みとして挙げられています。規模では第一三共を大きく上回りますが、第一三共は研究開発費比率でより積極的な投資を行っています。

アステラス製薬

世界ランキング23位で、泌尿器系や移植医療などの特定領域に強みを持っています。米アイベリック・バイオ買収や遺伝子治療薬の開発に関する減損損失計上、営業利益率の低さが弱みとして挙げられています。

中外製薬

国内トップの営業利益率(39.5%)を誇る高い収益性、効率的な経営体制、研究開発への集中投資が強みです。新型コロナウイルス感染症治療薬の政府納入売上減少や主力製品の市場競争激化リスクが課題とみる向きもあります。

大塚ホールディングス

売上高2兆円超えと安定成長、医薬品以外の多角的な事業展開が強みです。その一方で、個別製品への依存度が課題と言われることもあります。

エーザイ

中枢神経系疾患の治療薬に強みを持ち、特にアルツハイマー治療薬の開発に注力しています。

第一三共の強み・弱み(競合との比較において)

強み

ADC技術を核とした革新的ながん治療薬の開発力(エンハーツを中心に国際的に高く評価)、日本発の革新的な創薬技術、グローバル企業との連携を活かした成長戦略、売上規模に比して積極的な研究開発投資、研究者の自由な発想と意見交換を重視する独自の研究開発文化、国内市場での強固な基盤(医療用医薬品売上シェアトップクラス、MR評価No.1)、日本、米国、欧州、東アジアを結ぶグローバルR&Dネットワーク。研究開発の成果がビジネス成果に結びついている点が強みとされています。

弱み

がん領域以外の成長戦略の確立が必要な点。海外市場、特に米国・欧州でのメガファーマとの競争が熾烈な点。

SWOT分析

第一三共は、ADCを中心としたオンコロジー領域で目覚ましい成長を遂げ、強力な研究開発力とグローバル展開、そして人的資本への投資を強みとしています。

しかし、他の治療領域での多角化、特許切れの影響、激しい競争、法規制リスク、そしてサプライチェーンの安定性といった課題や脅威にも直面しています。

これらの多角的な要素を踏まえ、リスク管理と機会の最大化を進めている状況と言えます。

強み (Strengths)

ADC技術力とパイプライン

ADC(抗体薬物複合体)技術のリーダーとなることを目指しており、特にDXd ADC(ENHERTU、Dato-DXd、HER3-DXd、I-DXd、R-DXd)を主要な成長ドライバーとしています。

ENHERTUは、HER2低発現乳がんや超低発現乳がん領域を開拓・牽引しています。

乳がん、肺がん、胃がんなど、様々ながん種で複数のADCが臨床開発段階にあり、良好なデータが蓄積されています。

DESTINY臨床開発計画により、8件のBreakthrough Therapy Designation (BTD)、6件のNew England Journal of Medicine (NEJM) 掲載、19件のNCCN推奨を獲得しています。

研究開発力とイノベーション

「サイエンス&テクノロジー」を最大の強みとし、革新的な医薬品を継続的に創出する力を持っています。

DXd ADCに次ぐ成長ドライバーとしてI-DXd、DS-6000を位置づけ、DS-9606(抗CLDN6 ADC)のようなポストDXd ADCモダリティの研究開発も進めています。

がん領域でのグローバルな成長

がん領域に強みを持つ先進的グローバル創薬企業の実現を中期経営計画の目標として掲げ、グローバル市場で急成長しています。

ENHERTUは米国の2L HER2+転移性乳がん市場において圧倒的な市場リーダーです(市場シェア60%以上)。

グローバルにおける売上比率が高まっています。

財務状況(直近)

ENHERTUの成長により、当初計画を大きく上回る売上・利益成長を実現しました。2025年度の売上収益予想は2兆円と、当初計画より増加しています。

国内トップクラスの営業利益率を持つ中外製薬には劣るものの、アステラス製薬より高いコア営業利益率を示しています。

人材と企業文化

「人」を最重要な資産と位置づけ、グローバル人材の獲得・育成に注力しています。

One DS Cultureとして「Be Inclusive & Embrace Diversity(多様性の受容)」「Collaborate & Trust(協働と信頼)」「Develop & Grow(成長し続ける)」の3つのCore Behaviorsを浸透させています。

ESG経営の推進

「サステナブルな社会の発展に貢献する先進的グローバルヘルスケアカンパニー」を目指し、ESG要素を経営戦略に反映させるESG経営を推進しています。

カーボンニュートラル、リサイクル率100%、環境リスク最小化の長期ビジョンを掲げ、気候変動分野ではCDPの最高評価「Aリスト」に4年連続で選定されています。

患者さんやステークホルダーとの対話を重視し、価値共創に取り組んでいます。

弱み (Weaknesses)

がん領域への依存

がん領域に強みを持つ一方で、他の治療分野での成長戦略の確立や収益源の多角化が必要です。

パテントクリフの影響

主力製品の特許切れによる影響が弱みとして挙げられています。これは以前の会話でも触れられました。

研究開発コストの増大

新薬開発の高コスト化が進んでおり、いかに効率的にR&Dを推進するかが重要です。

特定の製品課題

Dato-DXdの開発戦略変更による売上収益減少が見込まれています。また、Dato-DXdにおける薬剤関連間質性肺疾患(ILD)の可能性も認識されています。

TROPION-Lung01試験に基づく特定の患者集団に対する米国での承認申請を取り下げた事例もあります。

製造・供給体制

高品質な医薬品の安定供給はマテリアリティとして挙げられており、これを維持するためには継続的な取り組みが必要です。災害等によるサプライチェーン寸断リスクも存在します [会話履歴]。

国内組織の課題

日本においては、特に女性活躍やナショナリティ、ダイバーシティの考え方のグローバル化に仕組みづくりが必要であると認識されています。また、日本的な慣行や年齢に応じた役割規定がDX化の足かせになる可能性も指摘されています。

機会 (Opportunities)

ADCの適応症拡大

2030年までに5つのADCで30以上の適応症承認を目指しており、これにより対象患者数を大幅に増加させる機会があります。

早期治療ラインへの進出

ENHERTUをHER2陽性乳がんのより早期の治療ライン(ネオアジュバント、アジュバント、初回治療など)に進めるための試験が進められています。Dato-DXdも1L TNBCや1L NSCLCでの開発が進んでいます。

新規ターゲット・モダリティ

HER3-DXd、I-DXd、R-DXdなどの次世代ADCや、DS-9606のようなポストDXd ADCの開発を進め、新しい治療選択肢を提供する機会があります。

併用療法

DXd ADCと自社アセット(バレメトスタット、DS-1103)や外部パートナーの製品(デュルバルマブ、ペルツズマブなど)との併用療法の開発は、パイプラインの価値を高め、より多くの患者さんに貢献する機会となります。

地理的拡大

欧州におけるDato-DXdの承認審査における肯定的な見解は、欧州での成長に貢献する機会となります。

AI・DXの活用

AI・DX活用による新薬開発の最適化や、テクノロジーを活用した社内変革を進める機会があります。

M&A・パートナーシップ

M&Aやパートナーシップ戦略の強化は、さらなる成長の柱を構築する機会となります。

アンメットメディカルニーズへの対応

転移性がん、SCLC、脳転移など、現在も十分な治療選択肢がない分野で革新的な治療法を提供する機会があります。

人材の強化と活用

グローバルタレントの積極採用、リーダーシップ育成、多様な人材の活躍推進は、組織全体のイノベーションと競争力向上につながる機会です。

脅威 (Threats)

市場競争の激化

世界の大手製薬企業(メガファーマ)を含む熾烈な市場競争が存在します。特に米国・欧州市場での競争は激しいと認識されています。既存主力製品も市場競争激化リスクに晒されています。

法規制・医療費抑制策

薬価改定や医療制度、健康保険に関する行政施策は、事業に悪影響を及ぼす可能性があります。

研究開発の失敗

新薬候補品の研究開発中止、承認取得不可、提携契約の変更・終了といったリスクは常に存在します。

製品に関する問題

医薬品の副作用、製造物責任、知的財産権に関する訴訟リスクがあります。特定の製品(DXd ADC)における安全性への懸念(例:ILD)も、上市後の脅威となり得ます。

製造・供給の不安定化

自然災害、感染症、地政学的リスクなどにより、サプライチェーンの維持・安定が困難になる可能性があります。気候変動もサプライチェーン寸断やコスト上昇のリスクとなり得ます。

コンプライアンス違反

役員や社員による不正行為等を含めた重大な法令違反は、企業の信頼性と事業に深刻な影響を与える脅威です。

ITセキュリティリスク

サイバー攻撃等によるシステム停止や機密情報漏洩の可能性があります。

外部環境変動

海外事業における政治不安、経済情勢の悪化、為替変動、労使関係の悪化などが事業に不利な影響を与える可能性があります。金融市況の低迷や金利動向もリスク要因です。

リスク要因

第一三共の事業運営上のリスクおよび外部環境リスクについて、当然ながら様々なリスクが存在しています。

ここでは、気候変動リスク等の紋切り型のリスクは割愛し、第一三共に特有のリスクにフォーカスしてみましょう。

事業運営上のリスク

研究開発の失敗および提携に関するリスク:

新薬候補品(特に提携品)の研究開発中止や承認取得不可、提携契約の変更・終了といったリスクがあります。

米国メルク社との戦略的提携についても、アストラゼネカ社との提携中に別の企業と新たな提携を行うことに対するリスクなど、様々な観点から検討が重ねられました。

提携契約の一時金は得られましたが、これは将来のさらなる成長に向けた研究開発費や設備投資、株主還元に充当される方針です。

外部環境リスク

事業を取り巻く外部環境も、第一三共の事業に影響を及ぼす可能性があります。

法規制、医療費抑制策等の行政動向に関するリスク

薬価基準の改定、医療制度、健康保険に関する行政施策による事業への悪影響の可能性が指摘されています。

これに対し、薬価制度改革や流通改善ガイドラインを踏まえた対応、適切な販売条件の設定、各国における医薬品価格政策のモニタリングが行われています。

市場競争に関するリスク

世界の大手製薬企業(メガファーマ)を含む熾烈な市場競争が存在します。特に米国・欧州市場での競争は激しいと認識されています。

既存主力製品の特許切れによる影響も弱みとして挙げられています。

まとめ

第一三共は、ADC技術を核にがん領域で高成長を実現しています。売上・利益は拡大基調で増配も継続中です。なお、米国メルク社との大型提携による更なる成長も期待される一方、開発リスク、競争激化、薬価改定等の外部リスクには注意が必要です。

革新的な創薬による社会貢献、グローバルな挑戦・成長環境、充実した待遇が魅力です。専門性や挑戦意欲に加え、企業のパーパスへが重要視されていますので、就職希望者はこうした価値観や方向性をしっかりと自分視点に落とし込んでおきましょう。キーワードにとらわれることはNGですが、押さえておくことは必須です。

第一三共は、ADCを核としたパイプライン拡充とグローバル展開を加速し、「がんに強みを持つ先進的グローバル創薬企業」への進化を目指しています。イノベーション創出と人材育成を通じて、持続的な企業価値向上を図っており、今後も成長が期待できる大型株の一角となるでしょう。