Table of Contents

今後のデジタル広告市場の競争展望

1)デジタル市場全体を俯瞰した場合の競争構造

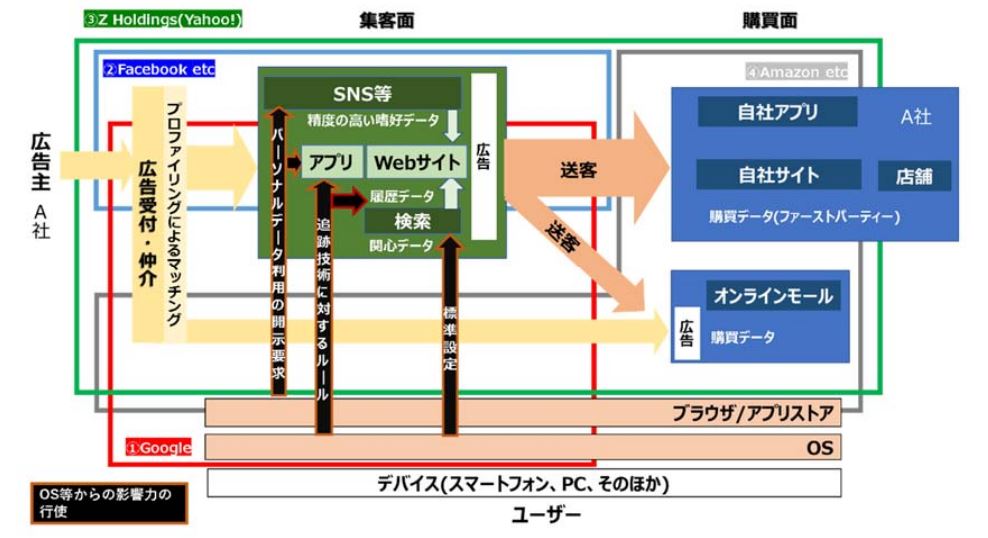

- デジタル市場全体を俯瞰したプラットフォーム事業者間の競争構造の中でとらえてみれば、デジタル広告市場は、ユーザーが接するスマートフォン等のインターフェイス上に乗っている検索、SNS、ブラウザを通じたウェブサイト、アプリ(あるいは購買面でのオンラインモール)において、ユーザーを「集客」し、広告によって関心を持たせて最終的には広告主のサイト(店舗)やアプリ等での「購買」につなげるまでの「送客」サービスであると捉えることができる。すなわち、下図のように概念的に整理できる。

(注)「集客面」の中でも、ウェブサイトへの利用者によるリーチは、日常的に使われて集客力が圧倒的に高い検索や大規模な SNS への利用者の一次アクセスに大きく依存する構造となっている。

デジタル広告市場における主要なプラットフォーム間の競争構造

(理解のための概念図として一部簡略化している。)

- こうした視点でみると、Google は、図の①にあるように、デバイスの OS からブラウザやアプリストアを提供し、それらを一つのレバレッジとして検索エンジンのデフォルト設定を獲得するなどとともに、ク

ッキー等のルールメイキングを握っている。

その上で、検索や動画サイト、ニュース等の「集客面」を押さえ、それを更にレバレッジにして、広告仲介も含めた広告取扱の高いシェアを獲得している。

このように、その競争上の強みの根源としては、デバイスの OS から始まってアプリストア、ブラウザを押さえ、検索という「集客面」を押さえている点が挙げられる。 - これに対し、Facebook は、図の②のように、圧倒的な集客の「面」である投稿サイトと写真投稿サイト等を有しており、それらの面と高い精度のプロファイリングデータをレバレッジにして広告のシェアを獲得している。Twitter や Tik Tok 等の SNS もおおむねこの形態である。

Z Holdings は、図の③のように、「集客面」として検索(Google の検索エンジンを利用)、ポータルサイト、コミュニケーションツールを押さえて、これらをレバレッジとして広告のシェアを獲得しているが、オンラインモール等の「購買面」も押さえて新たな強みとしようとしている。

図の④のように、オンラインモール等の「購買面」を持ち、購買意欲の高い購買領域での広告に展開しつつあるのがアマゾンや楽天等である。

大規模なプラットフォーム事業者間では以上のような競争構造となっている。 - こうした競争構造の中で、デジタル広告市場の広告仲介を巡っては、プラットフォーム事業者が保有する検索や SNS 等での「集客面」がレバレッジとなって、顧客となる広告主のカバレッジが拡大し、それが Open Display Market におけるパブリッシャーの獲得にもつながるという両面でのネットワーク効果が働く結果として、寡占傾向になりやすい。あわせて、過去の様々な買収を通じ、垂直統合も進んできている。

- 加えて、プロファイリング等に活用され、効率性を高めるデータの量や質もデジタル広告市場の競争構造を規定している。

Google は、検索サービスやデバイス(例:スマートフォンの位置情報)、ブラウザなどの様々なタッチポイントにおいて収集できるデータを有していることに加え、顧客が GA を利用することにより、一定の条件の下で、様々な取引事業者のウェブサイトに置かれたタグやピクセルを通じたデータ収集にもつながり得る仕組みを有している。

Facebook は、SNS において精度の高い個人の様々な活動に伴うデータを有していることに加え、拡散契機としてタグやピクセル、「いいねボタン」が様々な取引事業者のウェブサイトに置かれていることから、それらを通じてもデータ収集を可能とする仕組みとなっている。

これらがグローバル規模で行われ、精度をますます高めていることから、この「集客面」でのデータに物量的に対抗することは他の事業者にとっては現実的には難しい状況となっている。

また、これらのデータは、プライバシー保護の強化によって外部への提供に対する制約が強まり、結果として、ますます競争優位を高めていく可能性が高い。

2)変化の動きとその見通し

- こうした競争構造の中、ファーストパーティ・データを押さえようとする合従連衡の動き、PMP を構築する動き、アドテク事業者によるビジネスモデルのシフトの動きなど、対抗する様々な動きが出てきている。デジタル広告市場の競争の活性化の観点からは、こうした動きは重要である。

- 他方、このような動きが一定程度あるとしても、「集客面」で圧倒的な顧客接点を押さえている大規模なプラットフォーム事業者が規模・データの面で競争上優位にあるという構造に大きな変化が生じる可能性は、現時点においては高いとはいえない。

「購買面」からの動きは出てきているが、現時点では、「集客面」を上回る主流になるには至っていない。利用者にとっては、「集客面」での購買意欲に到る前の関心を形成する段階と、「購買面」での具体的な購買意欲のある段階とでは顧客接点として性格に違いがあり、今後、「購買面」からの動きは我が国でも一定程度シェアを高める可能性はあるが、大きな構造を変えるまでに至るかについては、予断を許さない状況である。 - また、インターフェイスとして依然として主流であるスマートフォン上の OS からアプリストア、ブラウザ、検索を押さえていることでの優位性を揺るがすまでの動きは、現時点では顕在化していない。むしろ、スマートフォン以外のデバイスにも拡大していくことで、そうした構造が固定化される懸念もある。