Table of Contents

はじめに

- 個人情報を含むパーソナルデータの円滑な流通を実現するため、これまで内閣官房等で議論されてきた個人の関与の下での新たなサービスを早期に立ち上げることが期待される。

- その一つである情報信託機能を提供する「情報銀行」については、一定の要件を満たした者を社会的に認知するため、民間の団体等による任意の認定の仕組みが望ましいとの提言がなされている。

- この認定の仕組みを有効に機能させるためには、個人情報保護法の趣旨も踏まえた、また、本人の関与という要素を十分に取り込んだ「認定基準」や「モデル約款」が非常に重要となる。

- 本検討会では以下の認識の下、認定基準等について検討を行ってきた。

- 新しいサービスを普及させるためには、利用者や社会の信頼を得ることが大切であり、一定の信頼性を満たす者を認定するとともに、個人のコントローラビリティを確保する必要がある。

- 他方、このようなサービスは現時点では存在せず、今後、その出現が期待される分野であるため、サービスの内容やビジネスモデルを限定することは望ましくなく、様々なタイプのサービスが提供され、事業者の競争を促すような認定基準とすることが必要である。

- 本検討会では平成29年11月~平成30年4月までの計6回に及ぶ議論を踏まえ、認定基準等を「情報信託機能の認定に係る指針ver1.0」(案)としてとりまとめた。

- 今後、総務省による実証、これからのサービスの展開や関連制度の運用状況等を踏まえ、継続して議論・見直しを行っていくことが求められる。その際、ver1.0では対象外とした要配慮個人情報等の扱いについても検討を行うべきである。

<認定に係る「指針」>

- 本指針は、①認定基準・②モデル約款の記載事項・③認定スキームから構成され、認定を行う団体は、本指針に基づき、認定制度を構築・運用する

- 将来的には、認定基準及び認定スキームについては、本検討会及び認定団体において継続的に見直しを行う(モデル約款は民間企業における多様な活動をサポートするため、例えば認定団体によって分野別に複数作られるなどに多様な進化をしていくもの)

情報信託機能に関する検討の概要

情報信託機能に関する検討の経緯

データ流通環境整備検討会(内閣官房IT総合戦略室)「AI、IoT時代におけるデータ活用WG中間とりまとめ」(平成29年2月)

ポイント

- パーソナルデータを含めた多種多様かつ大量のデータの円滑な流通を実現するためには、個人の関与の下でデータ流通・活用を進める仕組み(情報銀行等)が有効。

- 情報銀行等については、分野横断的なデータ活用に向けた動きが出始めており、今後、事業者、政府等の連携により、その社会実装に向けて積極的に取組を推進する必要がある。

- 本検討会で提示した分野横断的かつ基本的な課題、推奨ルール等を参考として、政府や消費者を含めた多様な関係者が参画した実証実験等の取り組みが各分野で進められるとともに、自主ガイドラインを含めたルール作りについての議論が深まることで、国民・消費者の信頼・理解が得られていくことが期待される。

情報通信審議会(総務省)「IoT/ビッグデータ時代に向けた新たな情報通信政策の在り方」第四次中間答申(平成29年7月)

ポイント

- 情報信託機能を担う者について、一定の要件を満たした者を社会的に認知するため、民間の団体等によるルールの下、任意の認定制度が実施されることが望ましい。

- 情報信託機能については、2017年夏以降、必要なルールを更に具体化するための実証事業を継続するとともに、2017年中に、産学が連携して推進体制を整備し、任意の認定制度やルールの在り方について検討し、年内に認定業務に着手することを目指す。

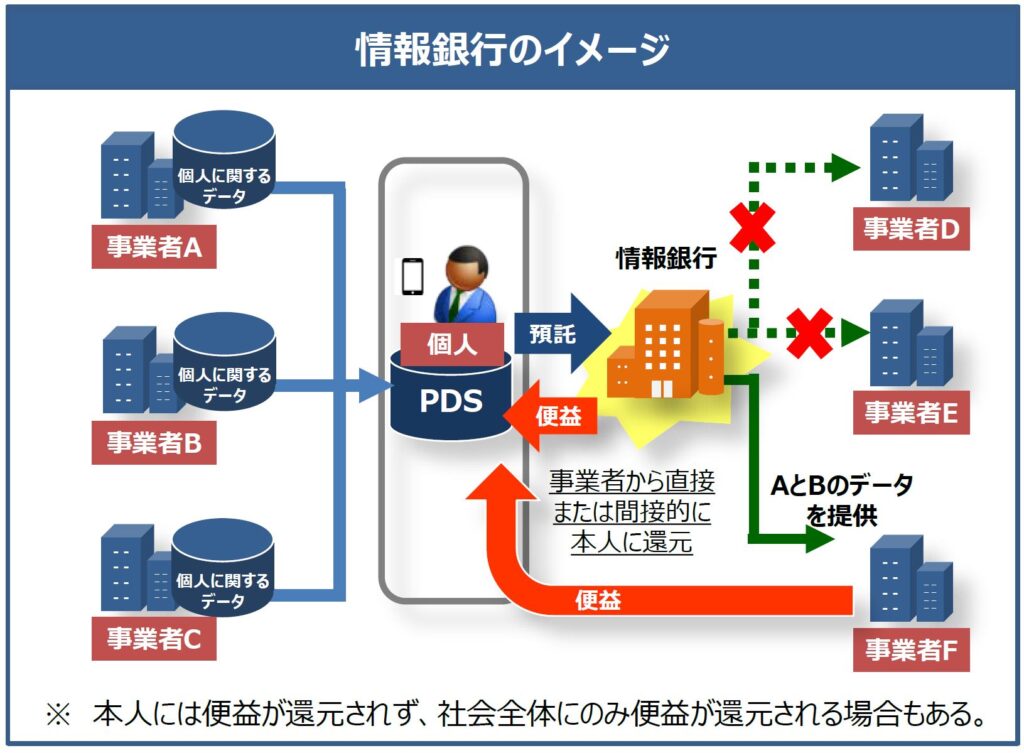

「情報銀行」の定義

情報銀行(情報利用信用銀行)とは、個人とのデータ活用に関する契約等に基づき、PDS等のシステムを活用して個人のデータを管理するとともに、個人の指示又は予め指定した条件に基づき個人に代わり妥当性を判断の上、データを第三者(他の事業者)に提供する事業。

「AI、IoT時代におけるデータ活用ワーキンググループ中間とりまとめの概要」(内閣官房IT総合戦略室)より

とりまとめの基本的な考え方

認定の対象について

- 「認定」はあくまで任意のものであり、認定を受けることが事業を行うために必須ではない。

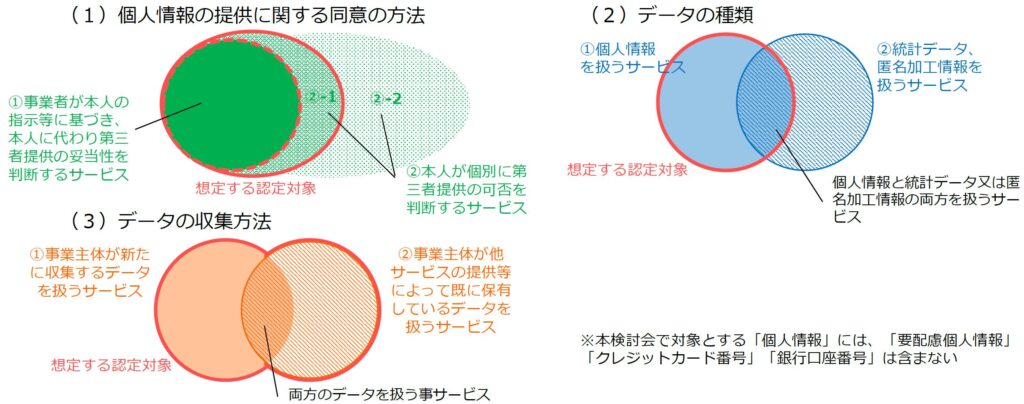

- 認定の対象は、①事業者が個人情報の第三者提供を本人が同意した一定の範囲において本人の指示等に基づき本人に代わり第三者提供の妥当性を判断するサービスが基本であるが、様々な形態の事業の出現を想定し、②本人が個別に第三者提供の可否を判断するサービスも含むこととする。(※)

※②本人が個別に第三者提供の可否を判断するサービスのうち、提供事業者が情報の提供先を選定して個人に提案する場合など、提供事業者が比較的大きな役割を果たす(責任をもつ)ケース(②-1)を想定。他方、純粋なPDSなどデータの管理や提供に関し個人の主体性が強いサービス(②-2)まで認定の対象として想定している訳ではない(認定がないことをもって信頼性が低いと評価されるべきものではない)。

※なお、データ保有者と当該データの活用を希望する者を仲介し、売買等による取引を可能とする仕組み(市場)である「データ取引市場」については認定の対象外。

認定基準について

- 「認定基準」は、一定の水準を満たす「情報銀行」を民間団体等が認定するという仕組みのためのものであり、当該認定によって消費者が安心してサービスを利用するための判断基準を示すもの。レベル分けは想定しない。

- 提供する機能を消費者にわかりやすく開示するなど、消費者個人を起点としたデータの流通、消費者からの信頼性確保に主眼を置き、事業者の満たすべき一定の要件を整理。データの信頼性などビジネス上のサービス品質を担保するためのものではない。

- 今後事業化が進む分野であるため、サービスの具体的内容や手法(データフォーマット等)はできるだけ限定しない。

モデル約款の記載事項について

- 「モデル約款」とは、消費者個人を起点としたサービスとして、また、個人情報の取扱を委任するサービスとして、消費者の便益、委任の内容等について事業者と消費者の間の契約の標準的な内容を示すもの。

- 認定基準とモデル約款は本来別物ではあるが、消費者が安心して当該サービスを利用するためのものという点で、モデル約款の内容と認定基準のうち事業内容に係る要件は多くの共通の要素を有するものとなり、認定要件に準拠する形でモデル約款の記載事項を作成。

個人のコントローラビリティの確保について

- 「情報銀行」は、実効的な本人関与(コントローラビリティ)を高めて、パーソナルデータの流通と活用を促進するという目的の下、本人が、個人情報の第三者提供を本人が同意した一定の範囲において、信頼できる主体に委任するというもの。

- 他方、現時点において情報銀行は存在しておらず、データの流通促進を進めるという社会的要請を踏まえ、情報銀行が市場に登場し、競争する環境を整備することが急務。

- 認定基準及びモデル約款における、「個人のコントローラビリティを確保するための機能」については、以上のような観点からコントローラビリティとサービスの多様性とのバランスを考慮したもの。

※情報銀行を新たに営もうとする者は、以下について注意すること

- 銀行法上の「銀行」以外の者が商号又は名称に銀行であることを示す文字を使用することは禁止されていること。(銀行法第6条第2項)

- 信託業法上の「信託会社」等以外の者が商号又は名称に信託会社であると誤認されるおそれのある文字を用いることは禁止されていること。(信託業法第14条第2項)

参照

https://www.meti.go.jp/press/2018/06/20180626002/20180626002.html